毎日頑張って働いて稼いでるはずなのに、お金が貯まらない…何か解決法はないかな?

こんなお悩みを解決していきます。

「毎日必死で働いて稼いでいるのに中々お金がたまらない」…看護師あるあるですね。

看護師を辞めて7ヶ月間ニートを経験した時に「お金ってめっちゃ大切じゃん…」と身にしみて感じていました。

私のプロフィールはこちらです。

今看護師として働いているみなさんは、今からお金の管理を始めればより多くのお金を貯めることができます。

- 20代看護師の貯金額

- 誰でもできる、お金が貯まる管理術

- 自動でお金が貯められる仕組みづくり

自分もかなりズボラですが、ズボラな私でも数年続いている家計簿や貯金の方法を紹介しています。

この記事を読んで実行にすれば、確実に「お金がない」から脱出できるようになります。

簡単にできるお金の管理方法を知っていきましょう。

ちなみに今すぐお金を増やしたい方はメディカルマイスター ![]() で、使わなくなった参考書を売る方法がおすすめです。

で、使わなくなった参考書を売る方法がおすすめです。

・初めての利用で買取価格10%アップ

・無料ダンボールの送付希望なしで10%アップ

・自動集荷サービス(無料)の利用で5%アップ

・LNE友達追加で買取価格10%アップ

・買取代金Amazonギフト券で5%アップ

・5冊以上の送付で送料無料

初めて使うだけで買取価格10%も上がるのはかなりありがたいですよね。

使わなくなった参考書を買い取ってもらってすっきりした部屋にしましょう。

看護学生時代の本棚に眠っている本は、今すぐ買取にだしましょう。▷【高額買取】看護師はいらない教科書どうしてる?【簡単】

看護師がお金が貯まらない理由

看護師がお金が貯まらない理由は、こちらです。

- 給料が良いので貯金にこだわる必要がない

- 貯金しなくても収入と支出のバランスがプラス

- 収入と支出の余った分を少しは貯金している

- ストレス発散に散在する

給料はいいですが、仕事も忙しいので節約や貯金に関して考える暇もありません。

自分もそうだったのですが、お金に対して「貯金しなきゃ!節約しなきゃ!」みたいな看護師ってあまりいない気がします。

看護師は他の職種より給料は多い?

看護師の給料は、他野の職種の平均より年収は高いです。

看護師と全職種(女性のみ)の平均年収は看護師が平均年収482.9万円に対して全職種の平均年収は388万円。

給料がいい理由として、「専門職だから・手当があるから・夜勤があるから」などの理由が挙げられます。

なおさら、ちゃんと貯金をしないともったいないことがわかります。

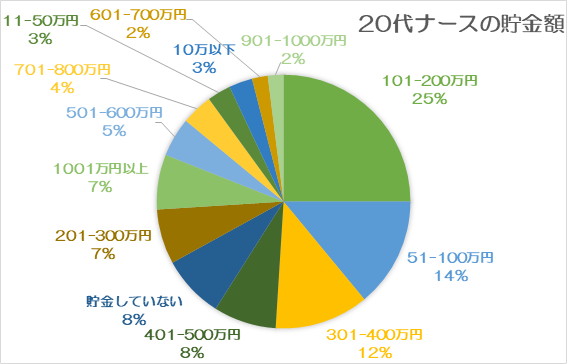

20代看護師の貯金ってどれくらい?

マイナビ看護師で紹介している、20代看護師の貯金額はこちらです。

半数近くが200万ぐらいまで貯金しています。

しかし20代と言っても看護師1年目から10年目ぐらいまで年代は様々なので、10年目で101-200万だったら少ないなという印象です。

何をするにしても、お金はあった方が自分のためになります。

稼いでいる今だからこそ、お金に関する管理方法と貯金術を身に着けておきましょう。

【お金がないを解決】看護師の賢いお金の管理術

誰でもできるお金の管理

お金の管理方法で、重要なポイントは2つです。

- 自動で家計簿をつけること

- 自動で貯金する仕組みを作ること

給料が入ったから、貯金のために別の口座に移すからまずは銀行に行って…

こんなめんどくさい手順やってたら、すでにお金はどっぷりたまっていますよね。

お金の管理で重要なのは「自動」で管理することと、「自動」で貯金する仕組み作りです。

めんどくさくない家計簿と貯金

自動で家計簿つける理由は、めんどくさくないので長く続くことです。 アプリを使ってスマホで家計簿管理しましょう。

長く家計簿をつけると、お金の流れを可視化することができます。

そして「何に使いすぎかわかる」ようになります。

何に使いすぎかわかると、どれくらい使っていいか自分で制限できるので衝動買い防止に繋がります。

また、お金はある分だけ使ってしまいます。

ケチケチする節約は、長く続かないですよね。

従って自動でお金が貯まる仕組みを作ると、自由に使えるお金を制御することができるようになります。

【お金がないを解決】看護師が今すぐできる、家計簿アプリ

自動で家計簿をつけるメリット

アプリで家計簿を管理するメリットはこちらです。

- 長く続く

- 毎月の収支が可視化できる

- 使いすぎがわかる

- 衝動買いを防止できる

一度設定してしまえば、あとは勝手にアプリを見るだけでOKです。

めんどくさくないので、誰でも長く家計簿を続けることができます。

長く続けられる家計簿アプリ

私も使っている、マネーフォワードMEという家計簿アプリを紹介します。

- 自動で毎月の家計簿がつけられる

- 銀行やクレジットカードと連携できる

- 毎月の家計簿の他に「口座の残高・カードに溜まったポイント・次回のクレジットカードの引き落とし額」をアプリで確認できる

- 過去1年のデータが見れる

- レシートを撮影すると、情報をアプリに反映できる

・予算機能

・家計や資産状況の分析レポート

太字が日頃私が使っている機能です。

家計簿をつけるようになると、何に使いすぎがよくわかります。見直したいポイントの1つに固定費があります。

毎月必ずかかるお金のこと。家賃、光熱費(電気・ガス・水道)、携帯代、保険、サブスクなど

1つ1つは大きな金額でなくても、固定費としてまとめてみるとかなり大きなお金になっています。

これを機に見直してみましょう。

マネーフォワードMEの使い方

- マネーフォワードMEアプリをダウンロード

- マネーフォワードMEのアカウントを作成

- 金融機関(口座やカードなど)と連携させる

初めてしまえば、後は自動で家計簿つけてくれます。

現金で支払うことが多いという方は、この機会にクレジットカードや電子マネーを使ってみると案外便利かもしれませんよ。

・ポイント還元がある

・自動で家計簿アプリに支出が反映される

・財布が軽くなる

・お金に触らなくてよくなる

もちろん現金で支払っても手入力機能やレシート撮影機能もあります。

こちらからダウンロードできます。

>>マネーフォワードMEをダウンロードする

※今、このタイミングで始めることが貯金への第一歩です。

※貯金ができない自分とおさらばしましょう。

家計簿アプリのセキュリティは?

銀行口座をアプリに登録するなんてなんか怖くない?

確かにアプリにカードや口座を入れるのは怖い気がしますよね。

マネーフォワードMEは2段階認証が使えたり、不正ログインがあった場合メールで教えてくれる機能があります。

また、セキュリティに関してこれらのことを公式サイトで記載しています。

・預かる情報はログイン情報のみ

(クレジットカード番号やログイン以外の情報はマネーフォワードMEは預かっていない)

・預かるデータはずべて暗号化している

(通信時、保管時も最高水準の暗号方式を使用してすべて暗号化している)

・マネーフォワードMEを利用する時に2段階認証が使える

・ログインがあった際にはメールで通知

・アプリ自体にパスコードロック、faceIDが使えるのスマホを紛失した時の情報漏えいも防止できる。

セキュリティに問題があったら1000万人も利用していないので安心して使ってもらって大丈夫です。

また、月間500円(初回30日間無料)のプレミアムサービスを使えば入出金のタイムラグがなくなり、1年以上前のデータも見れるようになります。

しかし、さきほど紹介した機能はすべて無料で使えます。

まずは無料から使ってみて、タイムラグが気になるようであればプレミアムサービスを利用することをおすすめします。

>>マネーフォワードMEをダウンロードする

※今、このタイミングで始めることが貯金への第一歩です。

※貯金ができない自分とおさらばしましょう。

【お金がないを解決】看護師の自動でお金を貯める仕組みづくり

お金を貯める仕組みづくり

勝手にお金がたまる仕組み作りに最適な、簡単な2択をおすすめします。

- 職場の財形貯蓄

- 簡単にできる投資信託

この2つを簡単に説明していきます。

財形貯蓄とは

財形貯蓄とは毎月設定した額が給料から天引きされ、会社が連携している金融機関へ貯めておいてくれる制度です。

財形は会社の福利厚生の一貫としてやっているので、実施していない会社もあります。

また少しでも転職を考えている看護師さんは、退職後はその会社では続けて貯められないので注意しましょう。

投資信託とは

投資信託とは、投資のプロにお金を預けて運用してもらい利益は自分に返ってくる方法です。

株などは何十万円の大きめの額から始めなくてはいけませんが、投資信託は毎月5000円ぐらいから始められます。

少ない額から始められることがメリットです。

また、投資信託を買う=福袋を買うイメージで考えてみてもらうと想像しやすいと思います。

福袋っていい商品も入っていれば、あんまり使わないなという商品も入っていますよね。

投資信託も同じです。

投資信託は1つの商品ですが、その中には外国の株や日本の株、日本の不動産など投資信託の商品のテーマによって色々な種類のものが入っています。

従って1つのところの株で失敗するより、成長するところもあれば損をしているところもあるので全体的にみると大きな損をしずらいというのが投資信託のメリットでもあります。

- 運用はプロに任せられる

- 毎月少額から始められる

- 分散型投資なので大きな損はしずらい

利益に税金がかからない!お得なNISA

普通、投資信託や株式の投資は利益の20%の税金がかかります。

しかし、NISAという仕組みを使えば特定の期間は投資信託で得られた利益に税金はかからないという仕組みです。

2014年にイギリスのISAをモデルにした日本版の少額投資非課税制度のこと。少ない金額から投資ができる。

NISAには一般NISAと積み立てNISAの2種類あります。

| 一般NISA | 積み立てNISA | |

|---|---|---|

| 対象年齢 | 20歳以上 | 20歳以上 |

| 期間 | 5年 | 20年 |

| 非課税枠(年間) | 120万円 | 40万円 |

| 非課税枠(総額) | 600万円 | 800万円 |

ここまで「自動でお金を貯める仕組み」について書いてきましたが、なんのこっちゃ(^^)/という感じだと思います。

私も興味はあるけど、未知の世界でした。

ちなみに参考にした本はこちらです。

ネットで少しずつ調べるより、全体の流れを1冊の本で読んだ方が簡単なのでわかりやすいと思います。

またamazonのKindle unlimited対応商品なので、初月に解約すれば無料で読むことができます。

行動しないと何も何も変わりません。

絶対に読んで無駄にならない知識なので、ぜひ読んでみてください。

めんどくさくないお金の管理を始めよう

ここまで読んでいただきありがとうございました。

「お金がない」から脱出するコツは2つです。

①自動で家計簿をつける

解決法:マネーフォワードMEというアプリを使う

②自動でお金がたまる仕組みを作る

解決法:会社の財形貯蓄や、少額から始められる投資信託を始める

投資ド素人が投資初心者になるための 株・投資信託・つみたて NISA・iDeCo・ふるさと納税 超入門という本を読む

これで「お金がない…」という悩みから解決できます。

始めるタイミングは今です。

「遅い」なんてことは自分で決めつけているだけなので、紹介した方法を試してみてください。